Kaçınılmaz Şirketler Serisi - Google

Temmuz 1980’de IBM yeni ürettiği kişisel bilgisayarların işletim sistemleri için Microsoft ile anlaşma sağladı, bu anlaşmaya Bill Gates’in annesi önayak oldu çünkü bu sırada IBM’in CEO’su John Opel ile birlikte United Way şirketinin yönetim kadrosundan tanışıklıkları bulunuyordu. Bugün hepimizin bildiği gibi kullandığımız kişisel bilgisayarların büyük çoğunluğu Microsoft tarafından domine edilmekte. Özellikle iş dünyasında uyumluluk, şirket politikalarını uzaktan bilgisayarlara uygulama konusunda Microsoft’un eline su dökecek bir işletim sistemi henüz başarılı olamadı. Bunu MacOS ve çeşitli Linux dağıtımları ile denenmiş olsa da pratikte hiç biri Microsoft işletim sistemi Windows’un yerini dolduramadı. Ayı Yogi çizgifilm karakterine ilham veren efsanevi beyzbol oyuncusu Yogi Berra’nın dediği gibi

Teoride; pratik ile teori arasında bir fark yoktur. Pratikte vardır.

Bugün Microsoft işletim sistemi ve ofis yazılımları (Word, Excel,…) Warren Buffett’ın değimiyle “kaçınılmaz” olmuştur. Buffett kaçınılmaz ifadesiyle kullanıcıların bu ürünleri veya servisleri tüketmek zorunda olduklarını belirtmiştir. Bu zorunluluk ya ürüne olan kişisel bağlılıkla olabilir, ya da o ürünü işlerini halletmek zorunda kaldığınız için ihtiyaç duyabiliriz. Coca Cola bunun için çok güzel bir örnektir. Hayatımız boyunca mutlu olduğumuz anlarla o kadar özdeşleşmiştir ki, spor müsabakaları olsun, doğum günü partileri olsun, sevinçli ve mutlu olduğumuz her yerde Coca-Cola vardır.

90’ları yaşamış milenyal jenerasyonuna ait bir birey olarak son 30 yılda teknolojik değişimi birinci elden yaşayan birisi oldum. Evimize geleneksel telefon hattının bağlandığı zamanı hatırlıyorum. Bugün Z kuşağı gençlerine “çevir” sesi nedir diye sorduğumuzda çoğu bilmeyecektir. Bugüne döndüğümüzde hepimiz birden fazla elektronik cihaza sahibiz ve sahip olmak zorunda hissediyoruz. Düşünsenize telefonunuzu evde unuttunuz. İnsanlar başından aşağı kaynar su dökülmüş gibi hissediyor. Ve teknolojinin toplumu etkileme süresi o kadar kısaldı ki yeni teknolojilere ulaşmamız artık bir an meseli olarak karşımıza çıkıyor. Aşağıda bu konuyla ilgili iki tane grafik bırakıyorum. İlk grafiğe göre akıllı telefonların toplum tarafından kabul görmesi 5 sene gibi kısa bir sürede tamamlanırken elektriğin toplum tarafından kullanılmaya başlanması 45 senenin üstünde sürmüş. Televizyonun 25 sene. İkinci grafiğe göre renkli televizyonların Amerikadaki evlerin %50’sine penetrasyon etmesi 18 sene sürerken, DVD oynatıcıların bu evlere girmesi 7 sene sürmüş. Yani zaman ilerledikçe teknoloji daha hızlı bir şekilde kullanım alanımıza giriyor. Teknoloji ile daha içli dışlı olmaya başlıyoruz. Bu sürelerin gelecekte daha da kısalacağını tahmin etmek çok ta zor olmasa gerek.

İlk başta düşününce bu cihazların üreticileri gerçekten çok kazançlı bir yatırım gibi gözüküyor, ama gerçekten böyle olsaydı bugün dünyanın en büyük piyasa değerine sahip şirketlerinden birisi IBM olurdu Microsoft değil. Peki Microsoft nasıl oldu da IBM’den daha büyük bir şirket oldu. Aslında cevabı basit. Microsoft yıllarca IBM sermayesini kullanarak kendi yazılımını milyonlara dağıttı ve dağıtmaya hala devam ediyor.

Günümüzde benzer şekilde internete bağlanan herkes için kaçınılmaz bir ürün/hizmette “GOOGLE”. Şu anki modern yaşantımızda internete bağlanan her cihaz için bir oksijen görevini görmekte. İnsanlığın zaman içinde biriktirdiği tüm bilgileri ücretsiz bir şekilde tüm insanların kullanımına açmakta. Eskiden çok zenginler insanlar bilgiye erişsin diye bağış amaçlı kütüphaneler kuruyorlarmış. Google bunu artık ücretsiz bir şekilde yapıyor…

Uzun bir başlangıç oldu fakat şirketi anlamak için bu uzun girişi yapmak gerektiğini düşündüm. Kişisel düşünceme göre dünyadaki en iyi iş. Hadi gelin şimdi detaylıca şirketi ve yaptığı işi anlayalım.

Şirket Tanımı:

Şirketin hikayesi iki Standfordlu öğrencinin garajda garip ve yanlış bir şekilde şirketin ismini ararken yanlış yazmalarıyla başlıyor. Sonrası zaten bir başarı hikayesi…

Hepimizin internet browser’ında yaptığı anasayfa muhtemelen Google’dır. Çok fazla detaya gerek yok hepimiz biliyoruz diyebilirsiniz ama Google hakkında sayfalarca yazı yazabilirim. Burada sizleri sıkmadan mümkün olduğunca en önemli noktalara değinmeye çalışacağım. Değinmediğim noktalarda olacak çünkü şirket o kadar çok alanda işler yapıyor ki (örneğin otonom sürüş), bazılarına değinmeyeceğim çünkü şimdilik gelir veya karlarda etkisi çok az. Ama potansiye bir sürü gelir kaynağı var buralardan herkes kendine sayısız hikaye çıkarabilir.

Google’ın kurucuları Larry ve Sergey’in orjinal mektuplarında söyledikleri gibi

Google, geleneksel bir şirket değildir. Öyle bir şirket olmaya da niyeti yoktur.

bu alışılmadık ruh şirketin tarihi boyunca itici bir güç olarak insanlığın aya çıkış hikayesi gibi yapay zeka ve kuantum hesaplama alanlarında yatırımlarını arttırıyor. Şirketin burada üç mottosu var:

Herkes için iletişim ve teknoloji: Evrensel olarak herkesin kolayca erişebileceği araçlar vererek insanların bilgilerini, sağlıklarını, mutluluklarını arttıracağı hizmetler sağlamak.

Aya gidiş: Olağandışı yatırımlar ile yenilikçi olmak. İnsanlar Chrome’u çıkardığında, Android işletim sistemini satın aldığında, Youtube şirketini satın aldığında Google’ı “çılgın” olarak adlandırmıştı. Bakın o çılgınlıklar bugün nereye geldi.

Makina Öğrenmesinin Gücü: Son zamanlarda geliştirdiği daha zeki, daha faydalı tüm yeniliklerin temelini yapay zeka oluşturuyor. Örneğin, BERT isimli İngilizce dilini anlayan yapay zeka, tüm google arama sonuçlarını geliştirmek üzere optimize ediliyor.

ilk Google Sunucusu

İş Modeli:

Şirket burada yaptığı işi iki segmentte raporluyor.

Google (Google Hizmetleri ve Google Bulut Altyapısı)

ve diğer yatırımlar

Şirket ilk kurulduğunda ismi Backrub’dı

GOOGLE Hizmetleri:

Bu alan hemen hemen belki hepimizin günlük hayatta sıkça kullandığı belki bazen farkında bile olmadığımız hizmetlerden oluşuyor. Ana ürünler; Android, Chrome, Google Haritalar, Google Mail, Google Fotoğraflar, Google Arama Motoru, Youtube, Google Drive ve cep telefonumuza uygulamalar yüklediğimiz Google Play. Yazının başında Microsoft’un nasıl IBM’in sermayesini kullanarak milyonlara ulaştığından bahsetmiştim. Bugün Samsung, Huawei, Xaomi herhangi bir markanın cep telefonunun işletim sistemi Android den oluşuyor. Yani Microsoft’un yıllar önce IBM’e yaptığını Google şu an bu cep telefonu cihaz üreticilerine yapıyor…

İnsanlar, Google Play veya Youtube servisleri ile her geçen gün daha fazla video izliyor, daha fazla kitap okuyor, daha fazla oyun oynuyor, daha fazla müzik dinliyor, daha fazla bilgi ediniyor. İçerik üreticileri ve partnerleri ile son kullanıcıları bir araya getiren bir platform oluşturuyor.

Bu içeriklerin deneyimini arttırmak için şirket hala Android ve Chrome gibi ürünlere yatırım yapmaya devam etmesine şaşmamak lazım. Her alanda son kullanıcı deneyimini arttırıyor. Diğer yandan Google TV, Google Nest Hub veya Pixel marka cep telefonları ile bu deneyimi gelecekte daha da arttırmanın hedefinde. Herkesin aklında muhtemelen şu soru geliyordur:

Peki şirket nasıl para kazanıyor?

Google servisleri doğru zamanda doğru kişiye cihaz bağımsız bir şekilde ilgili reklamları ulaştırmaya çalışıyor. Böylece dünyadaki bir çok şirketin büyümesi için yardımda bulunmuş oluyor. Dünyada şuan 12 milyardan fazla cihaz internete bağlanıyor, bu rakamın 2025 yılı itibariyle 27 milyarı geçmesi bekleniyor. Böylece internete bağlanan her cihaz Google’ın hem bir bilgi toplama noktası hem de birer hizmet verme noktası haline beliyor. Google hizmetleri gelirleri hem “Performans Reklamları” hem de “Marka Reklamları” üzerinden sağlanıyor.

Performans Reklamcılığı: Bu tür reklamlar son kullanıcıların her reklama tıkladıkları, bir etkileşime girdikleri durumda reklamı verenlerin Google’a ödediği bir ücret karşılığında gerçekleşiyor. Bu reklamlar Google Arama Motoru veya Youtube üzerinde oluşan basit yazı şeklindeki reklamlardan oluşuyor.

Marka Reklamcılığı: Marka oluşturma pazarlama kampanyaları için belirli hedef kitlelere dijital videolar ve diğer reklam türlerini sunmalarına yardımcı oluyor. Böylece reklam verenlerin ürünleri ve hizmetleriyle ilgili farkındalığını ve bunlara yakınlığını artırmaya yardımcı oluyor.

Bu hizmetleri sağlarken ayrıca reklam verenlerin yaptıkları kampanyaların ölçülebilirliği üzerinde hizmet vererek yapılan kampanyaların ne kadar başarılı olduğunu reklam verenlere bildiriyor. 2020 yılında toplam gelirlerin %80’den fazlası reklam gelirlerinden elde edildi. Tabi ki şirketin gelirlerinin büyük bir kısmının tek bir kaynaktan çıkması bir risk olarak gözükebilir. Başka bir gözle baktığımızda, bu şirketin odaklandığını da gösterebilir. Fakat biliyoruz ki Google başka (yazının ilerleyen kısımlarında bahsedeceğim) alanlarda da ilerlemek istiyor.

Google 2010 yılından beri her hafta yeni bir şirket satın alıyor

GOOGLE Bulut Altyapısı:

Google Bulut platformu ve Google Workspace (eski ismiyle G suite, Microsoft Office 365 benzeri temel mesajlaşma ve birlikte çalışma uygulamaları) bir çok kuruma ve kişilere hizmet vermekte. Yazılım geliştiricilerinin uygulamalarını yüksek derecede ölçeklenebilir, ulaşılabilir şekilde uygulamalarını kendi altyapısı içerisinde çalışmasını, test edilmesini sağlıyor.

Google Workspace uygulamaları ise çoğu kişilerin kullandığı Google Takvim, Gmail, Google Drive, Google Meet uygulamalarından oluşuyor.

Diğer Yatırımlar:

Google, diğer endüstrilerdeki problemleri teknoloji ile çözmek için yaptığı yatırımlar bu alana giriyor. Bu alandaki yatırımlar genelde daha ya yeni başlamış evrimleşme aşamasında ya da yeni ticarileşme aşamasında olan şirketlerden oluşuyor. Hatta bu şirketlerinin bazılarının kendi yönetim kurulu dahi var. Google’ın bu şirketlerdeki amacı uzun vadeli birer yatırıma dönüştürmek.

Larry ve Sergey’in özel uçağının NASA nezdinde başka hiç bir uçağın sahip olmadığı özel izinleri var

Rekabet ve Riskler:

Şirket bir çok alanda hizmet verdiği için her birini ayrı incelemekte fayda olduğunu görüyorum.

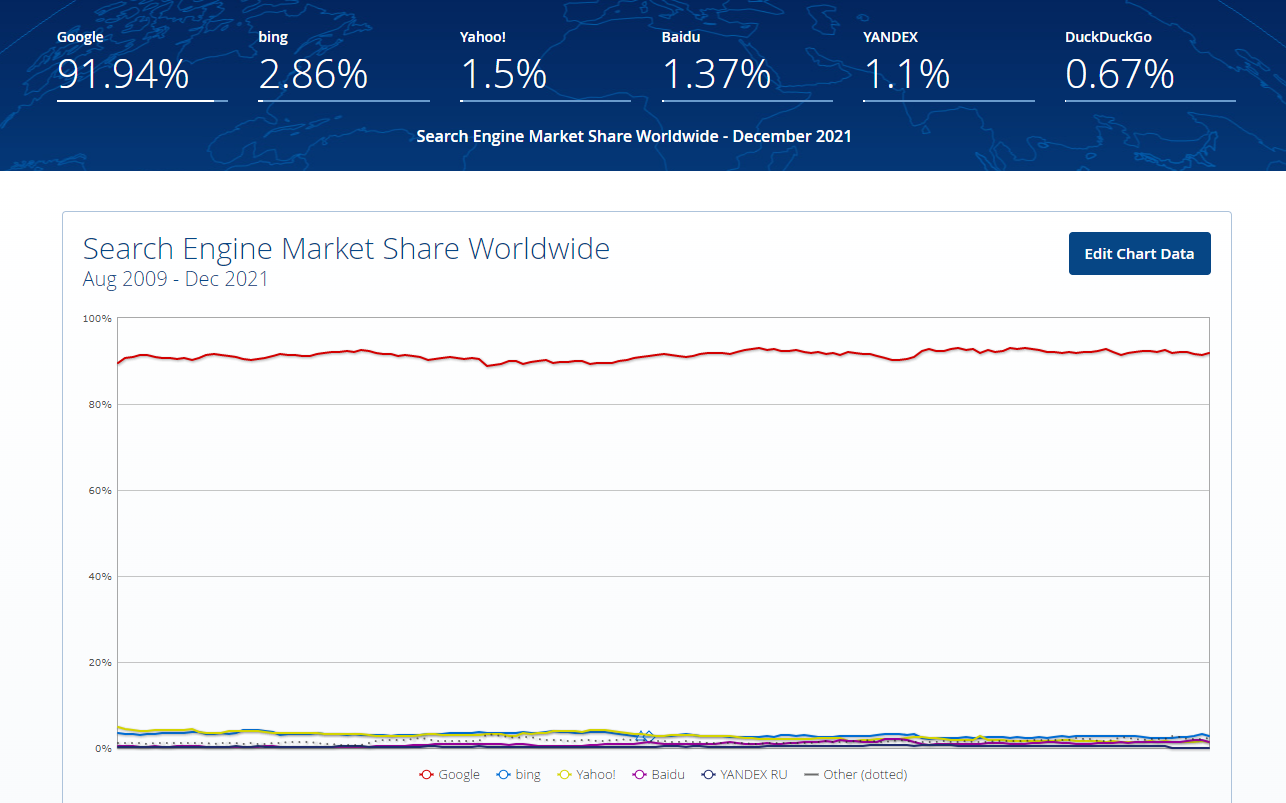

Geleneksel arama motoru işine baktığımızda burada Yahoo, Verizon, Bing Baidu gibi şirketlerle rekabet ediyor. Japonya’da %77 pazar payı ile birinci olsa da en büyük rakibi Yahoo %16 ile. Çin de ise Baidu %84 ile birinci sıradayken Google %2.93 pazar payı ile 4. sırada yer alıyor. Dünya geneline baktığımızda ise, Startcounter sitesine göre Google global arama motoru pazar payının %91.94’ünü elinde bulunduruyor, artış çok yavaş olsa da bu rakam gittikçe artıyor.

Yatay arama motoru işine baktığımızda e-ticaret için Amazon ve e-Bay; iş arama için Linkedin; sağlık ile ilgili aramalar için WebMD; seyahat aramaları için Booking şirketinin Kayak aramaları ile rekabet ediyor. Bu özel aramalar sebebiyle kullanıcılar diğer arama motorlarını Google’a tercih ediyorlar.

Magazinler, reklam panoları, gazeteler gibi diğer reklam türleri Google rekabet ettiği yerler

Disney Plus, Hulu, Netflix, Tiktok, AT&T, Amazon, Apple gibi diğer çevrimiçi video hizmet sağlayıcıları

Amazon, AppNexus, Facebook gibi diğer çevrimiçi reklam hizmeti sağlayıcıları

Bazı kullanıcıların sosyal medya yönlendirmelerine bağımlıkları Snapchat, Twitter, Facebook gibi şirketlerle rekabet etmesine sebebiyet veriyor. Bu tür kullanıcılar sosyal medya üzerinden yapılan ürün reklamlarına daha bağlı oluyorlar.

Çevrimiçi video servisi içerisinde youtube %75.82 lik pazar payı ile pazarı domine ediyor. İkinci sırada %18.54 ile Vimeo takip ediyor.

Bulut Altyapısı tarafında Canalys’in raporuna göre Google %7’lik pazar payı ile üçüncü sırada bulunuyor. Bu alan oldukça karlı ve hızlı büyüyen bir alan, bu alanın büyümesini engelleyen şey ise girdilerden dolayı kaynaklanıyor. Bu sektördeki şirketler %20 den hızlı bir şekilde büyüyorlar. Buradaki daha hızlı büyümeyi engelleyen girdiler ise yeni veri merkezlerinin kurulması için gerekli insan kaynağının sağlanması ve yeterli derecede çip olmamasından kaynaklanıyor.

Google’ın en büyük rakibi Facebook. Gelirlerin %80’i reklam gelirleri. Benzer şekilde Facebook gelirlerinin de büyük çoğunluğu reklamlardan geliyor. Hangi reklamın gösterileceği “auction” (ihale) denilen yöntemle belirleniyor. İhaleye katılanlar (reklam verecekler) kalite skoruna göre belirleniyor Kalite skoru ise linke tıklanma olasılığının fazla olması ile ölçülüyor. Yani reklam için ihaleye katılan bir firma büyükse ve reklama tıklanma olasılığı fazla ise, daha az para ödese dahi ihaleyi o kazanıyor. Her linke tıklandığında Google ve Facebook bu kalite skorunu güncelliyorlar. Bu şu anlama geliyor marka bilinirliliği olan ve büyük şirketler daha yüksek kalite skoru alıyorlar. Bu sebeple internet şirketleri için “kazanan hepsini alır“ (winner takes all) diyorlar. İnternet üzerinden satışlarını yapan firmalar için en önemli metriklerden birisi müşteri edinme masrafıdır (CAC - Customer Acquisiton Cost). Bir bakıma geleneksel perakende yapan şirketlerin ödediği kira gibi düşünebilirsiniz. Bunun sebebi tüketici temelli hizmet vermeye çalışan tüm internet şirketlerinin en büyük giderleri müşteri kazanma harcamalarıdır. Bu bakış açısıyla düşündüğümüzde internet şirketlerinin yapacağı reklam harcamalarının toplam adreslenebilir market büyüklüğü, internet dışı geleneksel yöntemlerle hizmet verenlere göre daha büyüktür. Yani, ülkelerin gayri safi milli hasılaların internet satışlarına geçmesi aslında bu pazarın gelecekte daha da büyüyeceği anlamına gelmektedir. Aslında Google ve Facebook bir çok diğer firmanın sermaye getirilerini (ROIC) yükseltmesine yardımcı olmaktadır. Google ve Facebook sayesinde bu şirketler daha karlı birer işletme haline gelmektedir. Çünkü Google ve Facebook sayesinde şirketler bilinirliliğini arttırarak tüketici tarafında bir sadakat (customer captivity) oluşturlar. Bu belkide en önemli rekabet avantajlarından birisidir. Bu sebeple şirketler için Google bir kaçınılmaz bir durum oluşturur. Yapılan bir araştırmaya göre insanların %70’i bilmedikleri bir markayı Youtube’da gördükten sonra alma eğilimde oluyorlar.

Dünyadaki bir çok büyük firma Google Cloud ile birlikte çalışmaktadır. Örnegin LVMH müşteri deneyimlerini iyileştirmek için google’ı tercih etmiştir. Booking Holding CEO’su Glenn Fogel, Google için şöyle demiştir:

Bu şirketi başlangıçta performans başına ödeme üzerine kurduk ve bunu Google sayesinde yaptığımız bir sır değil. Google ile birlikte çok iyi bir ilişkimiz oldu. Karşılıklı olarak birbirimizden çok faydalandık.

Arama motorlarının sonuç üretme kalitesi daha önce yapılan aramaların ve o aramalara göre çıkan sonuçların tıklanmasına göre zamanla kendini iyileştirir. Yani ne kadar çok arama yapılırsa, arama motorunun doğru sonuçları üretme kapasitesi daha iyi olur. Bugün Google’ın en büyük arama motoru olmasının sebebi de budur. Bir çok insan daha önce Google’da arama yaparak doğru sonuçları üretmesini sağlamıştır. Şimdi insanlar Google’ın doğru sonuçları ürettiğini düşünerek aramalarını Google’a yönlendirmektedir. Yani daha çok kullanıcıyı Google’a çekmektedir. Bu bir döngüdür. Ve bu döngüye “network effect” denir. Daha çok kişi google da aramaya yaptıkça Google’ın sonuç üretme kapasitesi gelişir. Daha iyi sonuç kapasitesi olduğu için insanlar Google’ı diğerlerine tercih ederler. Birbirini besleyen bir döngü.

2020 yılında, eMarketer'e göre Amerikadaki $152 milyarlık dijital reklam pazarının %28.9’u Google tarafından domine edilmektedir.Reklam sunucuları üzerinden yapılan Programatik reklamcılığa göre Google’ın pazar payı %70’dir. Şirketin reklamcılık pazarındaki gücü o kadar baskındırki, Amerikadaki 48 eyalette Google için rekabet davaları açılmıştır.

Google rekabetçi kalmak içn tabiki sadece bu alanda ilerlemiyor. Örnein geçmişte Google Haritalar uygulamasında lider olmak için Waze şirketini satın almıştır.

Google 2007 yılından beri karbon-nötr çalışmaktadır. 2019 yılında, üç yıl ardarda tüm enerji ihtiyacının %100’ünü yenilebilir enerjiden sağlamıştır. Dünyadaki en büyük yenilebilir enerji satın alımı yapan firmadır.

Android uygulamasının cihazlarda yaygın bir şekilde kullanılmasının Google için bir önemli kısmı da tüketicilerin ödeme işlemlerini “Google Pay” ile yapmalarıdır. İster paypal olsun, ister kredi kartı ya da başka bir seçenek. Google ödeme sistemi burada bir “Gateway” görevi yapmaktadır. Bugün dünya da 150 milyon insan Google Pay kullanmakta bu oranın zamanla artması beklenmektedir. Burada rakipler Klarna(Visa), Stripe, Venmo(Paypal) gibi şirketlerdir.

Bana göre Google’ın en büyük rakibi Amazon’dur. Çünkü Amazon üzerinde aranan ürün veya servis sayısı Google’da aranandan fazladır. Bunun sebebi daha kişiselleştirilmiş arama imkanları sağlamasından kaynaklanmaktadır. Örneğin Yelp ve Expedia gibi şirketler özelleştirilmiş arama seçenekleri ile Google' için birer tehdit oluşturmaktadır.

Google yanlış yazım sebebi ile oluşabilecek tüm siteleri satın almış

Son zamanlarda yapılan bazı önemli yatırımlar:

Şirket Londrada İtalyan mimar Renzo Piano tarafından yapılan ve 540 milyon sterline mal edilen Central Saint Giles yapını $1 milyar’a satın aldı.

JB Hunt ile birlikte stratejik birliktelik sağlandı. JB Hunc Class8 araçlar kullanan Amerikadaki en saygın ve en yenilikçi lojstik firmasıdır.

Yapay zeka alanında yapılan bazı yeni geliştirmeler

Android işletim sistemi için bazı yeni özellikler

Güvenlik yönetim şirketi Siemplify satın alımı

1 milyar dolarlık Hintli telekom firması Bharti Airtel yatırımı

Sektördeki Trendler:

Dijital ekonomi artmasıyla birlikte kullanıcı alışkanlıkları ve raklamcılık çevrimiçi tarafa kaymakta.

2019 yılında Amerikadaki bir aile ortalama 11 cihazı varken bu rakam 2021 yılında 25 adete çıktı. Gelecekte bu rakamın artması bekleniyor. Artık buzdolaplarının bile internete bağlandığını düşününce buna pek şaşmamak gerek. Bu tabiki kullanıcıların daha fazla çeşitli cihaz kullanımına itiyor. Cihaz farklılığın artması Google reklamcılık gelirlerinin artmasını sağlıyor.

Çevrimiçi reklam olanaklarının artması Google için yeni ürün ve hizmetlerin sunmasını arttırıyor.

Gelişmekte olan ekonomilerde çevrimiçi hizmetlere geçişte hızlı bir artış var ve bu Google’ın uluslararası pazarlardan gelir elde etmesini sağlıyor.

Google, Youtube firmasını 2008 yılında $1.65 milyara satın aldı. Youtube şu an 3 haftada bir $1.65 milyar ciro yapıyor.

Finansal Analiz:

Şirketin satış gelirlerinin büyük kısmı reklamlar gelirlerinden oluşmakta. Zaman içerisinde reklam gelirlerinin toplam gelirlerindeki payı azalıyor bunun sebebi Google rekabetçi kalabilmek için tek bir gelir kaynağında odaklanmak istememesi. Satışların büyük kısmı ise Amerika’da gerçekleşiyor. Asya-Pasifik tarafında rakipler oldukça güçlü, Özellikle Çin penatrayonu yok. Çünkü Çin Google(2010), Youtube(2009), Facebook(2009), Wikipedia(2019), Netflix(bilinmeyen bir tarihten itibaren), Zoom(2019), Instagram (2014), Whatsapp(2017), Twitch(2018), Twitter(2009), Skype(2017), Pornhub(2012) gibi internet sitelerini ve uygulamaların erişimini engelledi. Bunun haricinde başka bir çok site var.

Şirketin karlarının hepsi aslında Google Hizmetlerinden gelmekte, diğer segmentler şirket için zarar oluşturmakta. Örneğin Bulut Altyapısı segmentinden gelen gelirlerin çoğu çalışanlar için sağlanan faydalardan (çalışanlara teşvik olarak verilen hisselerden) kaynaklanmakta. Yıllar içerisinde reklam gelirlerinin payı düştükçe kara etkisi daha az oluyor. Bu sebeple şirketin marjları uzun vadeli trendde düşüyor olarak gözüküyor. Ben bunun çok problem olduğunu düşünmüyorum. Çünkü şu an zarar eden diğer hizmetler zaman içerisinde belli bir satış gelirini aştıktan sonra karlı birer işletmelere dönecektir. Eğer Google bunu başaramazsa gerçekten kötü olur.

2019 yılında marjların düşmesinin ana sebebi ise Avrupa Birliğinin adil rekabet koşullarına uymadığı gerekçesiyle kestiği 1.7 milyarlık cezadan kaynaklanıyor.

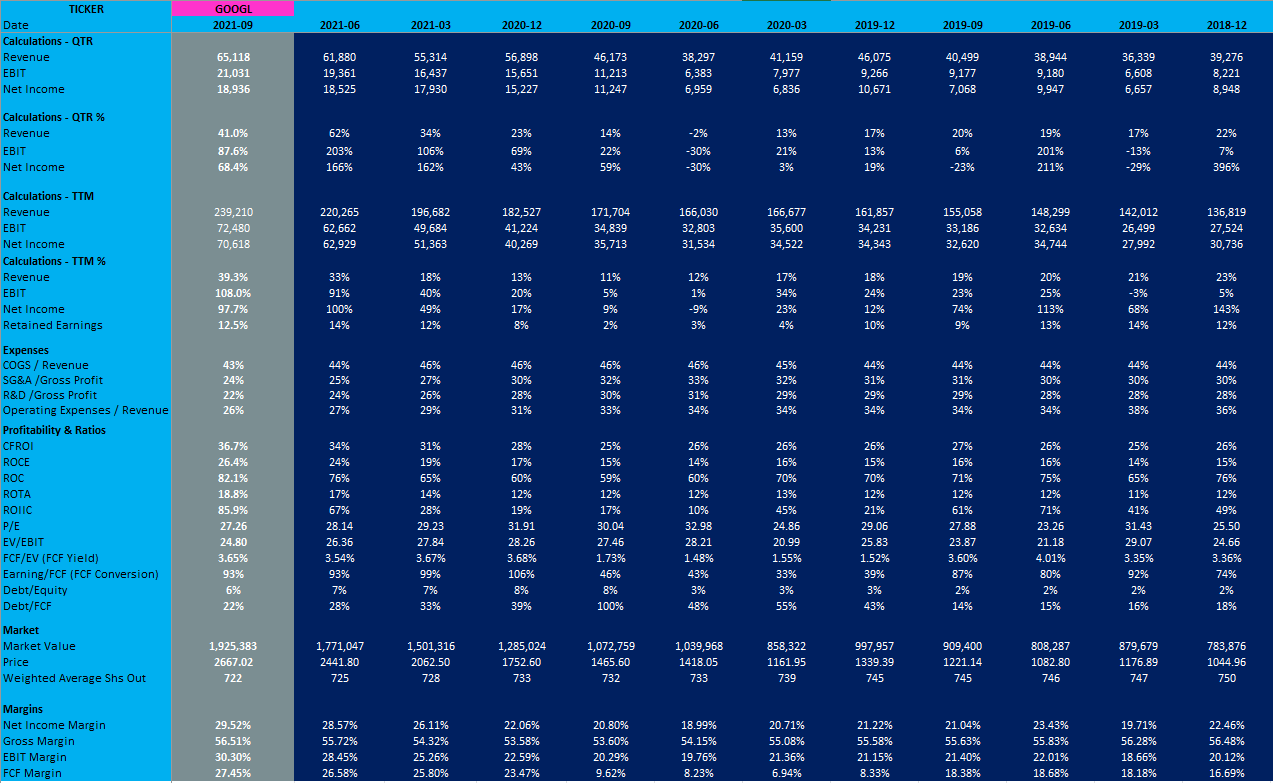

Şirket son 5 yılda kümülatif $140 milyar nakit akışı elde etti ve bunun $100 milyarını hisse alımlarında kullandı. ve bu süreç içerisinde senelik %27 arttırdı. Piyasa değeri de, içsel değeriyle orantılı bir şekilde %27 lik bir oranla arttı. Bu sürede $19.6 milyarlık yatırılan sermayesini 75 milyara çıkartan şirket ilave 55 milyarlık sermaye üzerinden $39 milyarlık nakit akışı üretti. Yani yaklaşık %70 (39/55) civarında bir ilave sermaye getirisi elde etti. Bu oldukça iyi bir rakam yani sonradan sermayeye koyduğu her bir dolar için 1.70 kar elde etti.

Son 5 senede hisse getirilerine benzer şekilde serbest nakit akışlarını senelik ortalama %28.2 hızla büyüten şirketin, işletme faaliyetlerini devam ettirebilmek için yaptığı yatırım harcamaları ancak %13.7 oranında arttı. Bu şu anlama geliyor. Serbest akışların büyüme hızı yatırım harcamalarından daha fazla. Yani bir bakıma şirket zamanla daha fazla değer üretiyor diyebiliriz.

Şirket satışlarını son 5 senede %22.5, son on senede ortalama %18.46’lık bir trendde arttırdı. GDP payı içerisinde dijitalleşme artmaya devam ettiği sürece bu oranların azalacağını pek beklemiyorum. Adreslenebilir marketin büyüklüğü düşünüldüğünde Google’ın büyümek için daha çok yolu olduğunu düşünebilirsiniz.

Google kelimsesi metamatikteki "Googol" kelimesinden türetilmiştir. Anlamı 100 tane sıfırla bir tane 1 den geliyor.

Hisse Geri Alımları ve Temettüler:

Google temettü ödemesi yapmayan bir firma. Pay geri alımlarına 2016 yılında başladı. Son 6 yılda elde ettiği serbest nakit akışının %60’ını pay geri alımında kullanıyor. 2021 yılı 3. çeyrek bilançosuna göre şirketin sadece $14 milyar toplam borcuna karşılık bilançosunda $142 milyarlık nakit bulundurmasını eleştirebiliriz. Çünkü bu para şu an atıl olarak beklemekte. Bu para ya yeni yatırımlarda kullanılmalı, eğer bu yapılamıyorsa hisse geri alımları veya temettü olarak yatırımcılarına geri dönüş sağlanması gerektiğini düşünüyorum.

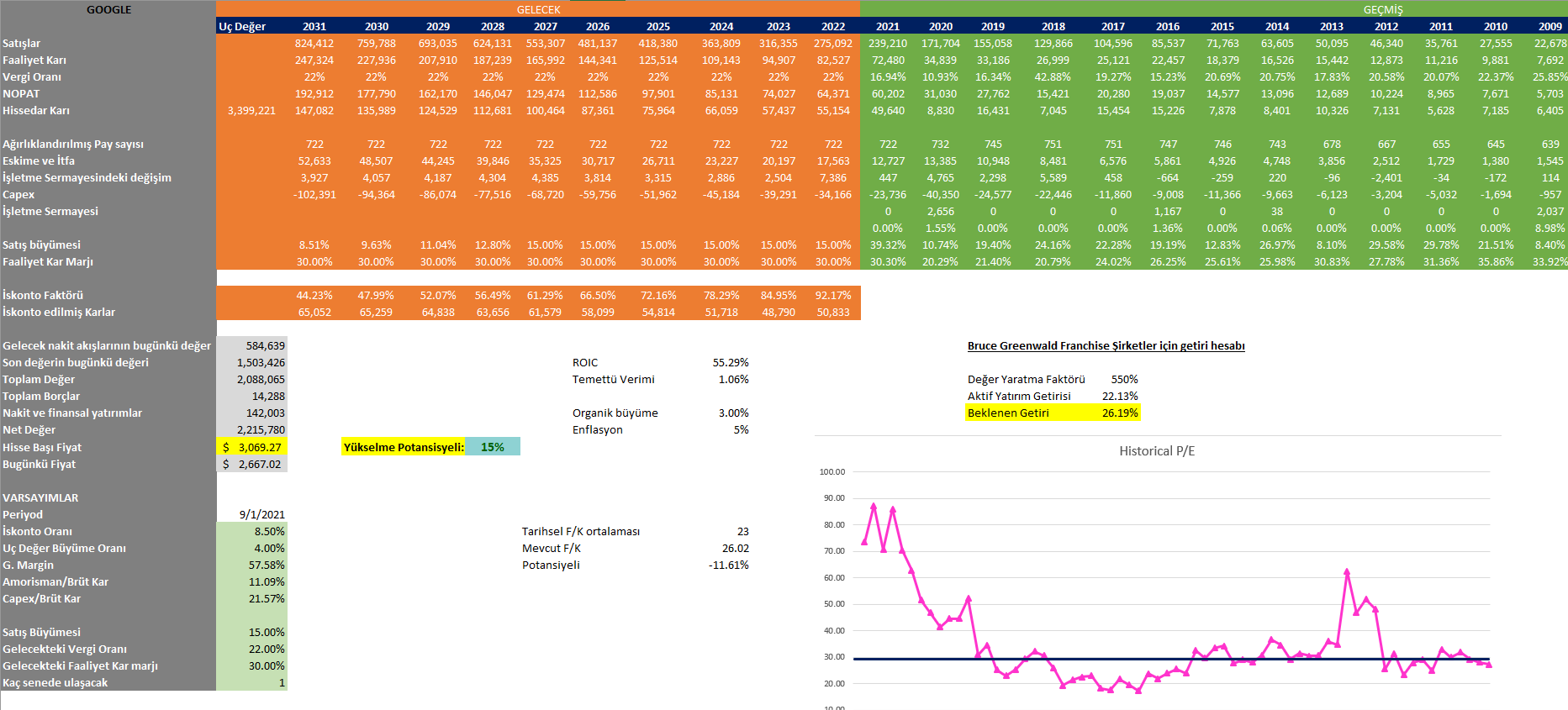

Değerleme:

Öncelike Google’ın gelecekte ne kadar büyüyeceğini keşfetmek gerçekten zor. 2020 Covid ile birlikte başlayan dijitalleşme aslında Google için önemli bir adım oldu çünkü şirketler çevrimiçi etkinliklerini daha da arttırdılar. Daha fazla çevrimiçi reklam verme eğilimine girdiler. Son iki senede Google bundan oldukça olumlu bir şekilde etkilendi. Google’ın gelecek büyümesini keşfetmek için Michael Mauboussin’in Baz oranlar makalesinden faydalanılabileceğini düşünüyorum. Burada tabiki geleceği bilemeyeceğimiz için birden fazla senaryoda ilerlemenin faydalı olacağını düşünüyorum. Teknoloji çok hızlı değişen bir yapı ve yazının başında belirttiğim gibi insanların yeni teknolojiye adapte olma ve onları kullanma sürelerinin çok hızlı olması bana göre en büyük risk.

2021 yılında global reklamcılık piyasa boyutu %22 büyüdü ve bu zamana kadarki en yüksek büyüme oranıydı. Magna 2022 yılında pazarın %12 büyümesini beklemekte. Gelecek projeksiyonu yaparken Google’ın önümüzdeki 5 sene boyunca ortalama bileşik %15 büyüyeceği ve ve marjların %30 ile sabit kalacağı varsayımı yaptım. Bu sırada Biden’ın teknoloji şirketlerin vergilerini arttırmaya yönelik planlarının olduğunu duymuştuk ama şu ana kadar benim bildiğim kesin bir şey yok. Her ihtimale karşılık muhafazakar yaklaşalım ve bu oranın %22’ye dayanacağını düşünürsek İNA analizine göre Google şirketinin değerini yaklaşık $3069 olarak buluyorum. Ben piyasanın Google’ı makul fiyatladığını düşünüyorum. Burada Buffett’ın meşhur sözünü hatırlatayım:

Harika bir şirketi iyi bir fiyata almak, iyi bir şirketi harika fiyata almaktan yeğdir.

Google gerçekten harika bir şirket!

AÇIKLAMA/BİLDİRİM:

Google hisse pozisyonum bulunmamakta, kısa vadede pozisyon açmayı değerlendiriyorum. Yukarıda yazdıklarım kesinlikle bir yatırım tavsiyesi değildir. Bir hissenin analizi, sektör incelmesi, rekabet konumu hakkında yazılmış eğitim amaçlı bir makaledir.

çok teşekkürler harika bir analiz daha, bir sonraki için istek parça yapabiliyorsak $bmy diyorum :)

Eline saglik cok guzel olmus valla simdi okudum gecen hafta sonu iyi hissetmiyordum hatta seni arayacaktim bir anda oldu pozitif ciktik hanim ile beraber yeni yeni kendimize geliyoruz sevgiler