Sermaye Getirisi hesabı - Doğru hesaplama yöntemi

(ROIC - Return On Invested Capital)

Bugün limonata tezgahı da açsam, kuru yemiş dükkanı da açsam, otomobilde üretsem ölçeceğim şey ne kadar para yatırdım ve bu işe yatırdığım sermaye üzerinden ne kadar para kazandım ve sonra bu işi ne kadar büyütebiliyorum. Zarar ettiğiniz işi büyütmek ister misiniz? Finans dünyasında karmaşık gözükse de ne kadar para yatırıp ne kadar para kazandığınıza sermaye getirisi (ROIC - Return On Invested Capital) diyoruz. Bu sermayeyi başka yerde kullansaydım, mesela altın alsaydım, faize yatırsaydım ne kadar kazanacaktım? Eğer borçlandıysanız bunun bana maliyeti ne oldu sorusunun cevabı da sermaye maliyeti, (WACC) oluyor.

Warren Buffett’a göre, ilave edilen sermaye üzerinden şirketin ne kadar kazandığı bir şirketin kalitesini belirliyor. Çoğu işletmelerde; örneğin 10 birim para koyduğunuzda 4 birim para kazanırken, sermayeyi 20 birime çıkardığınızda 5 birim para kazanıyorsunuz. İşe yatırdığınız parayı ikiye katladığınızda kazançlarını da iki katına çıkmıyor. Yani 20 birim koyduğunuz sermaye üzerinden 8 birim kazanç elde edemiyorsunuz. Ancak çok çok iyi işletmeler hem sermaye üzerinden hem de ilave koyulan sermaye üzerinden çok çok iyi getiriler elde ederler. Yukarıdaki örneğe şirket 10 birim üzerinden 4 birim kazanıyorken sermayesine 10 birim daha ilave ederek 20 birime çıkarmıştır. Ama kazancı sadece bir birim artmıştır. Yani ilave sermaye kazancı ise (5-4)/(20-10) işlemine yaptığımızda sadece %10 bulabiliriz.

ROIC, şirketlerin bir yıl içerisindeki performansını ölçmek için en iyi performans metriğidir. Şirket yönetiminin sermaye yönetim becerilerini ortaya koyar. Bir demir-çelik firmasının marjları zaman içerisinde değişir ama bu değişim çoğunlukla yönetimin beceresinden değil satılan veya o ürünü üretmek için satın alınan maaliyetin arasındaki makasın değişmesinden kaynaklanır. Çoğunlukla FAVÖK marjı gibi metrikler, şirket yönetiminin sermaye yönetim kabiliyetlerini size söylemez.

ROIC hesaplamak için formül şu şekildedir:

Burada,

NOPAT (Net Operating Profit After Taxes): Esas faaliyet karından nakit vergilerin çıkarılmasıyla elde edilir. Formülü;

olarak hesaplanır. Esas faaliyet karı kolay, doğrudan gelir tablosundan alabilirsiniz fakat nakit vergi kısmı biraz karmaşık çünkü bazı düzeltmeler yapmak gerekiyor. Burada dikkat edilmesi gereken bir kaç husus var: vergi gideri, ertelenmiş vergi ve vergi kalkanı. Vergi gideri, gelir tablosundan kolayca elde edilir. Ertelenmiş vergi gideri ise bir bilanço kalemidir. Sürekli artan ertelenmiş vergiler, vergi yükünü azaltacağından NOPAT’ın yüksek olmasını sağlar. Ya da sürekli azalan bir trendde olan ertelenmiş vergiler tam tersi bir etkiyle vergi yükünü yükselteceğinden bu sefer NOPAT’ı olumsuz yönde etkiler. Ertelenmiş vergiler azalması demek daha önceden ödenmeyen vergilerin daha sonra ödenmesi sonucu normal vergi ödemelerinin artması anlamına gelir.

Vergi kalkanı ise, şirketin kendi öz kaynaklarını kullandığı ya da borç kullandığı durumdaki oluşan farktır. Bunun sebebi, aynı vergi öncesi kara fakat farklı borç seviyesine sahip şirketlerin ödediği vergi farklı olabilir. Çünkü faiz giderleri vergiden düşülebilir. Bu sebeple iki şirketi aynı seviyeye getirmek için “faiz oranı x vergi oranı” gibi bir düzeltme uygulanabilir. Aksi halde bor kullanan şirket sanki daha avantajlı gibi gözükecektir. Gerçekte böyle bir durum tabii ki yanıltıcı olur.

NOPAT’ı hesaplarken, genel formül olarak Esas Faaliyat Karı x (1 - Kurumlar Vergisi) olarak hesaplayabilirsiniz. Ama bu her firma için aynı varsayımı yapar ve şirket özelinde değerlemeden uzakalşır. Şirketler uzun süreler boyunca ertelenmiş vergi ya da vergi kalkanından faydalanamaz. Gelecek projeksiyonu yaparken bu oranı kullanmanın aslında bazen faydası da var. Bu oranı kullandığınızda ertelenmiş vergi gelirlerinin ve vergi kalkanının kaybolacağını varsaymış olursunuz. Türkiye için En son kurumlar vergisi oranı 2022 yılı için %23’e çıkartılmıştı.

Örnek olarak Bim A.Ş. şirketinin 2021 yılı 3. çeyrek NOPAT değerini hesaplayalım.`

Burada üç çeyreklik veri var fakat NOPAT hesaplanırken Fiyat/Kazanç oranındaki gibi son on iki ay yani son dört çeyrek üzerinden yıllıklandırılmış olarak hesaplanır;

Esas Faaliyet karı (Son Oniki ay) = 4,338,690

Son on iki ay vergi gideri: -993,782

Son on iki ay ertelenmiş vergi geliri = 194,029

NOPAT = 4,338,690 + (-993,782) + (194,029)

NOPAT = 3,538,937

olarak buluruz. Burada bir düzeltme daha yapılabilir. Eğer maddi olmayan varlıkların tekrardan birer masraf olarak ortaya çıkmayacağını biliyorsanız, maddi olmayan varlıkların amortismanını bu rakama ekleyebilirsiniz. Bim’in bilançosunda maddi olmayan varlıklar aslında tuttuğu yazılım, lisans vs. Ben eklemeyi seçmedim çünkü günümüzde hemen hemen çoğu yazılım firması üyelik modeliyle çalışıyor. Bim ileride muhtemelen bu yazılımları tekrardan satın almak zorunda diye düşündüm. Bu bilgiyi bilmiyorum, sadece böyle olacağını varsaydım. Burada şirketin özelinde düşünüp karar kılmak önemli. Yol gösterici olması açısından bu detayı verdim.

Yatırılan Sermaye (Invested Capital): Yatırılan sermaye için iki türlü yaklaşım vardır;

Faaliyetlerini sürdürebilmesi için gereken net varlıklar

Ya da şirketin faaliyetlerini sürdürebilmesi için gereken net varlıkların ihtiyaç duyacağı finansman

olarak düşünebilirsiniz. Her iki yöntemde size aynı sonucu vermelidir. Peki bu iki yaklaşıma göre nasıl hesaplayabiliriz:

Her iki tarafın sonuçları da aynı olmalıdır. Çünkü bilanço İngilizce deki “balance sheet” ‘den gelmektedir. Balance denge anlamına gelmektedir. Örneğin bir şirket kiraladığı dükkanı bilançosunda hem varlık olarak tutar, hem de yükümlülük olarak tutar. Birbirini dengelemelidir. Yatırımcı özellikle “net varlık yaklaşımını kalem kalem hesaplamalıdır ki yönetimin sermayeyi nasıl yönettiğini anlayabilsin. Finansman yaklaşımı bu detayları göstermez. Ama sadece sonucu merak ediyorsanız her ikisi de aynı sonucu verir.

Net Varlık Yaklaşımı: Bu yaklaşımda hesaplama net işletme sermayesinin hesabı ile başlar. Dönen varlıklar içerisinde finansal özellik barındıran kalemler hesaba katılmamalıdır, yani sadece operasyonel faaliyetleri içeren kalemler dahil edilmelidir. Net işletme sermayesi aslında kabaca şirketin gelecek 12 ay içerisinde ne kadar nakite ihtiyaç duyacağının göstergesidir. Bu sebeple bu rakamın negatif olması demek şirketin nakite ihtiyacı olmadığı anlamına gelmektedir. Dönen varlıkları içerisindeki en büyük kalemler genelde Ticari alacaklar ve stoklardır. Dönen varlıklardan, kısa vadeli ticari borçları (faiz içermeyen, finansal olmayan) çıkarmak gerekir. Bazı şirketler, tedarikçilerine para ödemeden önce stoktaki mallarını satarak nakiti toplarlar. Yani önce parayı alır , daha sonra tedarikçisine öder. Bu süre zarfında başkasının parasını vade farkından dolayı elinde bulundurur. Bu şirketler nakit döngüsü negatiftir. Ticari borçları, ticari alacak ve stoklarından büyük olacağı için de net işletme sermayesi negatif olacaktır. Dolayısıyla şirket tedarikçiler tarafından finansman ediliyormuş gibi olur, daha doğru ifade ile şirket faaliyetlerini sürdürebilmek için tedarikçilerinin nakitini kullanıyor demektir. Net işletme sermayesindeki değişimler şirketlerin büyüme hızlarına çok duyarlıdır.

Daha sonra net işletme sermayesinin üstüne maddi duran varlıklar ve şerefiye eklenir. Ve şirket faaliyetlerini sürdürebilmek için başka varlıklara ihtiyaç duyuyorsa bu varlıkları da eklemek gerekir. Eğer bu konuda emin olamıyorsanız, kendinize şu soruyu sorun: ”bu varlık olmasa, şirket aynı NOPAT değerini elde edebilir mi”? Eğer cevap evet ise bu varlığı eklemenize gerek yok. Mesela BIM için kiraladığı dükkanlar bilançosunda kullanım hakkı varlıkları olarak gözükür. Bu kalemi eklemek gerekir, çünkü bu dükkanları kiralamasaydı satın alacaktı ve şirketin kar edebilmesi için bu dükkanlara ihtiyacı var.

Finansman Yaklaşımı: Bu yaklaşımda şirketin öz kaynaklarından işleme başlarsınız ve üstüne şirketin net borcunu eklersiniz. Uzun vadeli diğer borçlar, eğer varsa imtiyazlı paylar, ertelenmiş vergi giderleri de eklenmelidir.

Gözden Geçirilmesi gereken bazı hususlar

Hesaplamaya geçmeden önce bazı konuların tartışılmasında fayda olduğunu düşünüyorum. ROIC hesaplamak teorikte basit gözükse de pratikte farklılıklar var ve bazı düzenlemeler yapmamız gerekiyor. Çünkü şirketin muhasebesel görünümünden ziyade ekonomik görünümü yatırımcı için önemlidir.

Şerefiye: Bu kalem şirket bir satın alma yaptığında ortaya çıkmaktadır. Kabaca satın alınan şirket için ödenen para ile defter değeri (öz kaynakları) arasında fark muhasebesel olarak kayıt altına alınır. Sürekli alım yapan şirketlerde bu kalemin oldukça büyük olduğunu görürsünüz, mesela Visa, P&G gibi. Burada yatırımcı satın alma getirileri ile şirketin kendi getirilerini ayırt etmek isteyerek hesaplama yapmak isteyebilir. Tabi bu oldukça zahmetli bir süreç. Bilançosunda yüksek değerde şerefiye tutan şirketin şerefiye dahil edilmiş ve edilmemiş ROIC değerleri arasında uçurum olabilir. Ama burada şu mantıkla düşünmenin yatırımcı için iyi bir yaklaşım olacağını düşünüyorum. Eğer şirket satın alma yapmasaydı ve bu satın alma için gerekli ihtiyacı kendi içerisinde gerçekleştirseydi hemen hemen aynı miktarda para harcayacaktı bu sebeple bilançosunda şerefiye kalemini taşımayacaktı.

Kişisel düşüncem, ROIC hesabında şerefiye olmamalıdır. Çünkü şerefiye sadece muhasebesel bir rakamdır. Benzer şekilde hisse senedi ihraç primleri de ROIC hesabına dahil edilmemelidir. Çünkü ihraç primleri makul değer ile piyasa değeri arasındaki farkın muhasebesel olarak kayıt altına alınması demektir. Buffett sıklıkla, sermaye kazancına atıf yaparken maddi varlık getirisi diye bahseder. Meşhur Kraft Heinz alımından bahsederken. %86 sermaye getirisi olduğunu söylemiştir. Bilançoya gidip hesapladığınızda sermaye getirisini %86 bulamazsınız. Açıklamada kullanılan sermayenin $7 milyar olduğunu söylemekte. Buffet şirketin negatif işletme sermayesi ile çalıştığını bildiği için basitçe sadece maddi duran varlıkları sermayede kullanılan bir varlık olarak düşünüyor. Şerefiye, hisse senedi ihraç primleri gibi diğer kalemleri dahil etmiyor.

Nakit: Burada iki düşünce var, biri nakit ve nakit benzerlerini hesaplamaya dahil etmek, diğeri ise dahil etmemek üzerine. Fakat bu iki yaklaşımdan sadece birini seçmek yanlış olur. Sebebi şirketler günlük faaliyetlerini sürdürebilmek için elbette bir miktar nakite ihtiyaçları var. Fakat bazen ellerinde ihtiyaçlarından daha fazla nakit bulunabilir. Bu durumda sağduyum bana en iyi yaklaşımın fazla nakiti yatırılan sermayeye dahil etmemek olacağını söylüyor. Peki bu fazla nakiti nasıl bulabiliriz. Burada Ashwat Damadoran’ın ampirik olarak yaptığı bazı önerileri var (“Dealing with Cash, Cross Holdings and Other Non-Operating Assets: Approaches and Implications,” New York University – Stern School of Business, September 30, 2005).

Damadoran’a göre güçlü nakit akışına sahip şirketler günlük faaliyetlerini sürdürebilmek için satışlarının %1’ine kadar nakite ihtiyaç duyuyorlar. Daha genç ve büyüme hevesindeki şirketlerin nakit akışları köklü şirketler gibi stabil olmadığı için bu oran %5’e kadar yükselebiliyor. Bu sebeple kaba bir yaklaşımla Bim’in köklü bir şirket olduğunu herhangi bir nakit sorunu yaşamayacağını düşünerek %1 seçebiliriz. Ama sözleşme bazlı çalışan veya gıda gibi satışlarının kesin olmayacağı bir ürünü satan bir şirket için daha yüksek bir değer seçilmelidir. Yani hesaplamaları yaparken nakitleri dahil etmemek ve yalnızca ihtiyacı duyacağı kadar nakiti hesaplamaya dahil etmek gerekir.

Şirketin ihtiyacı olan nakiti bulmanın bir yolu da Kısa vadeli yükümlülüklerden dönen varlıkları çıkarıp şirketin nakit ve nakit benzerleri ve kısa vadeli finansal yatırımlarını eklemek olacaktır. Ben hesaplamalarında bu yöntemi kullanıyorum. Böylece her şirket özelinde, o şirkete ait hesaplama yapabiliyorum. Eğer bu sayı negatifse, basitçe, şirket hiç nakite ihtiyaç duymuyordur. Bu durumda 0 olarak hesaplanabilir.

Bunların haricinde yazılım firmalarının Ar-Ge çalışmalarını aktifleştirmesi, hisse geri alımları ve azınlık paylarının nasıl incelenmesi gerektiği konuları var ama onlara değinmeyeceğim. Bu maddeler, çoğu şirketleri kapsayan durumlar değil.

Warren Buffett’ın, dağıtılmamış karların değerlendirilmesi ile ilgili meşhur 1 dolar testi var. Eğer, şirket dağıtmadığı her bir dolardan, 1 doların üstünde piyasa değeri yaratamıyorsa o şirket iyi bir sermaye yönetimi yapmadığını söylemekte. Bunu, 1984 paydaşlara gönderdiği mektupta şöyle açıklamaktadır:

Kısıtlanmamış kazançlar, yalnızca makul bir ihtimal olduğunda (tercihen tarihsel kanıtlarla veya uygun olduğunda veya geleceğe yönelik düşünceli bir analizle desteklendiğinde) şirket tarafından tutulan her bir dolara karşılık paydaşları için en az bir dolarlık piyasa değeri yaratılacağı durumda elde tutulmalıdır. Bu elde tutulan sermayenin ancak eşit veya daha fazla artımlı kazançlar üretmesi durumunda gerçekleşecektir.

Peki Buffet burada ne demek istiyor?

Değer, ancak şirketin tekrardan ilave yatırımlar yapmasıyla gerçekleşir

Şirket kar dağıtmamayı ancak ve ancak paydaşların elindekinden daha iyi değerlendirebileceği durumda seçmelidir.

Yukarıdaki maddenin olabilmesi için şirketin sermaye kazançları yapabileceği diğer tüm alternatiflerden daha iyi olduğu durumda yapmalıdır. Bir bakıma şirket ne zaman temettü dağıtmalı sorusunun formülü vermiş.

Bu bilgiler ışığında gelelim yatırılan sermayeyi daha sonra ROIC oranını hesaplamaya. Ben çok uğraşmadım ama siz detaylı yaparak her iki tarafta da aynı sonucu bulabilirsiniz. Yakın sonuçları bulunca tembellik yaptım :) Referanslar sayfanın sonunda.

*Nakitler = Satışlar x %1

ROIC = NOPAT / Yatırılan Sermaye

ROIC = 3,538,937 / 11,262,845

ROIC = %31,42

olarak buluruz.

ROIC mi yoksa Öz kaynak karlılığı mı (ROE)?

ROIC daha çok finans dışı şirketleri incelemek için elverişlidir. Özkaynak karlılık oranı şirketin finansal borçluluk durumuna göre yüksek çıkabilmektedir. Yani şirketler dış kaynak kullanıp kendi özkaynaklarına dokunmadığında karın büyük çoğunluğunu dış kaynaklar sayesinde elde edilir. Bu sebeple finans dışı şirketlerin performansını ölçerken şirketin finansal borçluluk durumundan etkilenmeyen ROIC oranının tercih edilmesi daha doğru bir yaklaşımdır.

Finans şirketlerini incelerken ROE kullanmak daha doğrudur çünkü finansal borçlar aynı zamanda birer operasyon kalemidir ve karın elde edilme temelini oluşturmaktadır.

Rekabet Analizi olarak ROIC

Bruce Greenwald’a göre rekabet avantajının iki kaynağı vardır

Tüketici avantajı

Üretim avantajı

Her iki avantajın sonucu Warren Buffett’ın hendek (moat) ifadesini popüler hale getirdiği bir bariyer oluşturur. Bu bariyer sayesinde şirketler yüksek sermaye getirisi elde ederler ve işletmelerindeki yüksek karlılığı rakiplerine karşı korurlar. Rakiplerinin onları kopyalayarak kendisi gibi yüksek ROIC oranında performans sergilemesini engellerler. Bu oldukça kapsamlı konu bununla ilgili daha detaylı bir yazı yazacağım ama yeri gelmişken bir iki kelam etmekte fayda olduğunu düşünüyorum. Eğer, şirket uzun süreler boyunca yüksek ROIC oranını koruyabilirse sermayeye koyduğu her birimden daha fazla para kazanacağı için rakiplerine göre daha fazla yatırım yapma imkanına sahip olacak ve onlara göre daha fazla büyüme potansiyeline ulaşabilecektir. Önemli olanda bu yüksek ROIC oranını koruyabileceği sürenin uzunluğudur, buna literatürde Rekabet Avantaj Süresi (Competetive Advantage Period) denir.

Özkaynak karlılığı üzerinde yaptığımız Dupont analizini ROIC üzerinde de yapabiliriz.

basitçe,

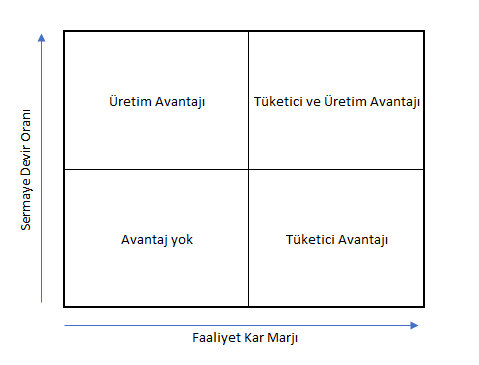

ROIC = (1 - Vergi Oranı) x Faaliyet Kar marjı x Sermaye devir oranı

olarak belirlenir. Böylece şirketin ROIC oranındaki artış ve azalışın, şirketin ödediği vergi oranından mı, yoksa faaliyet kar marjındaki değişimden mi yoksa sermaye devir oranından mı kaynaklandığını kolayca anlayabilirsiniz. Bazı şirketler düşük faaliyet kar marjı ile çalışıp, hızlı sermaye devri ile yüksek ROIC elde edebilir. Mesela BİM bu kategoriye giriyor. Ama bazı şirketlerde yüksek marjla çalışıp düşük sermaye devri ile yine yüksek ROIC rakamı elde edebilir. Yani iki farklı şirket farklı oranlarla aynı ROIC değerini elde edebilirler. Önemli olan burada şirketin nasıl işlediğini anlamaktır. İkinci örneğe uyan lüks ürünler satan bir işletme düşünebilirsiniz. Mesela Ferrari, hemen arabalarını hızlı bir şekilde satamıyor ama sattığı arabanın her birinden yüksek marj elde ediyor. Yani efsane “sürümden kazandım” lafı ne kadar anlamlı buraya bakarak düşünebilirsiniz. Sürümden kazanma sermayeyi hızlı devir ettirip ROIC değerini yükseltme bu sayede büyüme için gerekli yüksek getiriyi elde ettiğinizde işe yarar. Şimdi bu denklemi daha iyi anlamak için Bruce hocanın açıklamaların dönüp bu ifadeyi görselleştirelim;

Hem hızlı sermaye devri, hem de tüketici avantajı olan şirket sayısı dünyada çok azdır. Sağ üst köşeye ilk gelecek şirket tabi ki Coca-Cola olur. Buffett’ın neden bu kadar çok sevdiğine şaşmamak gerek. Bruce Greenwald’a göre rekabet avantajı olan bir şirket uzun seneler boyunca hem yüksek ROIC değerine sahip hem de seneler boyunca stabil ya da artan bir pazar payına sahiptir. Aslında yıllar boyunca pazar payı değişmemiş ve yüksek ROIC değerine sahip şirketlerin bir rekabet avantajı olup olmadığının formülünü vermiş. Yatırımcı bu firmaları tespit ettikten sonra gelecekte de bu rekabet avantajlarının devam edeceğinin ipuçlarını bulmalıdır.

REFERANSLAR:

çok yalın bir dil kullanarak ancak bu kadar açıklayabilirdiniz. Emeklerinize sağlık..

Elinize sağlık. Yatırılan sermayeyi iki hesaplamada farklı bulmanızın nedeni, uzun v. Karşılıklar kalemi 253.948 iken formüle 253.498 olarak aktarmanızdan kaynaklanmaktadır.