Harika Şirketler Serisi: Home Depot

Harika Şirketler Serisi: Home Depot

Şirket Tanımı:

Home Depot (HD) dünyanın en büyük ev dekorasyonu perakendecisidir. 2300’den fazla mağazası bulunan şirket 30 binden fazla ürünü mağazalarında. Bir milyondan fazla ürünü internet mağazasında satmaktadır. Ev dekarasyonu, mobilya, yapı malzemeleri gibi çeşitli ürünleri sattığı gibi bu ürünlerin evlere kurulması gibi hizmetleride vermektedir. 2015 yılında Interline Brands firmasını satın alarak sattığı ürünlerin bakımı, tamir edilmesi işine girdi ve 2020 yılında HD Supply satınalması ile bunu genişletti. Bu genişleme şirketin tekstil alanında da ilerlemesini sağladı.

İş Modeli:

2020 yılında Covid-19 sebebiyle ev dekorasyonu sektöründe bir hızlanma yaşandı, insanlar evde kalmaları sebebiyle harcamalarını mevcut yaşam alanlarına yönlendirdiler. Şirket temelde iki tip müşteriye hitap etmekte:

Kendin yap müşterileri (DIY Customers): Müşterilerin ürünleri Home Depot’tan doğrudan satın aldığı ürünleri evlerinde kendi başlarına kurulumu yaptığı müşteriler toplam satışların %55’ini oluşturmakta.

Profesyonel Müşteriler (Pros): Profesyonel olarak renovasyon işi yapan, tekrardan tasarımlayanlar, iç mimarlar, eletrikçiler, boyacılar gibi Home Depot’u “business critical” partner olarak seçen kişilerden oluşuyor. Müşteri sayısı olarak toplam müşterilerin %4’ünü bu grup oluştursa da toplam gelirin %45’i profesyonel müştterilerden geliyor. Kaba bir hesapla profesyonel müşterilerin yaptıkları satışlar normal müşterilerin 20 katını oluşturuyor. Bu da mağazalar için metrekare başına yapılan satışın artmasını sağlıyor. Bu alanda Home Depot’un asıl odaklanmak istediği nokta çünkü yatırılan sermayeye göre getiri daha fazla. En büyük rakibi Lowe’s ile karşılaştırdığımızda mağaza başına %30 daha fazla gelir elde etmesini sağlıyor. 10 yıl önce profesyonel müşteriler toplam gelirin %30’unu oluşturuyordu. Satıştaki payı gittikçe büyüyen bir alan.

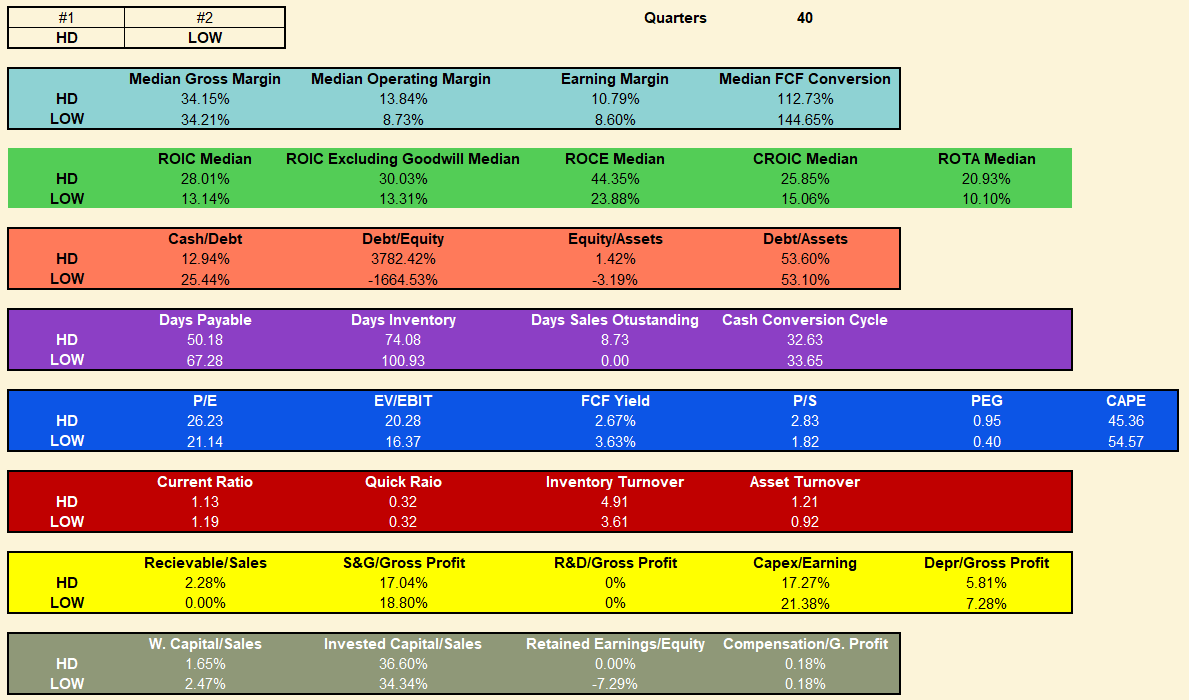

Şirket aslında iki farklı iş modelini tek çatı altında toplamış. Bu da şirketin sermaye getirisini (ROIC) %32.5 (3. çeyrek 2021) ile Amerika’daki en yüksek seviyedeki perakendecilerinden biri haline getiriyor. Rakibi Lowe’s ile kıyasladığımızda bu oran %27.5.

Şirket son dönemlerde yeni mağaza açılışı yapmadan da satışlarını arttırabilmeyi başardı. Son on senede mağaza sayısı %2 artarken, satış gelirleri iki katına çıktı. Buradaki başarının sebebi ise teknoloji yatırımları, mevcut mağazadaki yatırımlar ile süreçleri iyileştirme ve en önemlisi tedarik zincirindeki yatırımlar ile teslimat yeteneklerini iyileştirmesinden kaynaklanıyor. Amerikadaki bir çok perakendeci teslimat için ayri birim veya şirketlerle anlaşma yaparken Home Depot tek şirket ve tek tedarik zinciri ile tümleşik bir yapı ile stok takibi gibi, uçtan uca satışı kontrol edebilmekte.

Home Depot’un internet mağazasından alışveriş yapan profesyoneller. Kolayca çıktı alarak yaptıkları harcamaların geçmişini, Quickbooks uygulamasına yükleyebilmekteler. Quickbooks bir muhasebe uygulaması bizdeki Logo uygulmasının muadili diyebiliriz. Normalde bir internet mağazasından alışveriş yapıp ürünleri farklı adreslere gönderirseniz bu otomatik bir dolandırıcılık sinyali oluşturur. Fakat Home Depot’tan alışveriş yapan profesyoneller için bu oldukça doğal birşey çünkü bu profesyonellerde farklı müşterilere hizmet vermekteler. Home Depot bunu iyi bildiği için sistem altyapısını buna göre dizayn etmiştir.

Sektör Trendleri:

Statista.com sitesine göre ev dekorasyonu harcamaları 2020 itibariyle 457 milyar dolar. Home Depot %28.8 pazar payı ile lider. Peşinden %19.6 ile Lowe’s gelmekte. 2024 yılı itibariyle ev dekorasyonu harcamalarının 510 milyar dolara ulaşması bekleniyor. Yani marketin önümüzdeki dört sene boyunca yaklaşık %2.78 (CAGR) büyümesi bekleniyor. Bu beklenti son zamanlardaki enflasyon artışı dahil edilmediği için beklenti biraz daha iyimser olabilir.

Son iki senede tipik bir projede harcanan rakam ortalama $1350 dolardan $1500 dolara yükseldi. Tipik kendin yap projeleri için harcanan rakam ise 600 dolar.

2020 Mart ayından itibaren ev sahiplerinin %61’i covid-19 kaygıları sebebiyle harcmalarını profesyonellere yaptırmaktan kaçındı.

Ev sahiplerinin %80’i ev dekorasyonu harcamaları için bütçelerine sadık kaldı.

Kendin yap müşterileri hala ev dekorasyonu harcamalarının küçük bir kısmını oluşturmakta. Kendin yap harcamalarınnı gelirlerinin düşük olmasının sebebi, ev sahiplerinin işçilik ücretlerinden kaçınmaları değil, görece düşük maaliyetli projelerde kendin yap alışverişlerini gerçekleştirmeleri. Yani büyük maaliyetli olabilecek projelerde ev sahipleri profesyonelleri tercih ediyorlar.

Son iki yılda ev sahiplerinin %34’ü ev dekorasyonu projesi yaptı. Bunun sebebi ise covid-19 sonrası evde daha fazla vakit geçirmeleri

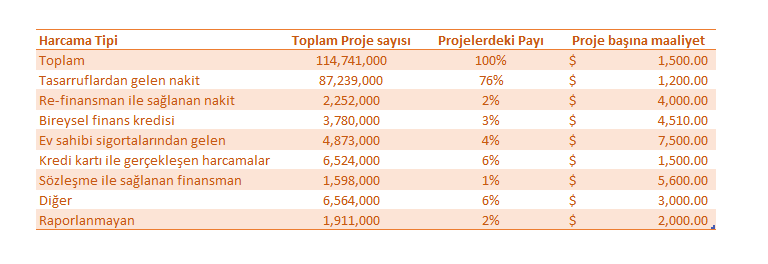

Yapılan harcamaların kaynaklarına bakacak olursak; ev dekorasyonu harcamalarının büyük çoğunluğu tasarruflardan karşılanmakta. Özellikle genç yaştakiler, bir profesyonele danışmak yerine kendileri yapmayı tercih etmekte.

Gerçekleşen ev dekorasyonu projelerinin tamamlanma oranlarını incelediğimizde projelerin sadece küçük bölümlerinin tamamlandığını görmekteyiz. Yani harcamaların devam edeceğinin bir göstergesi olarak düşünülebilir.

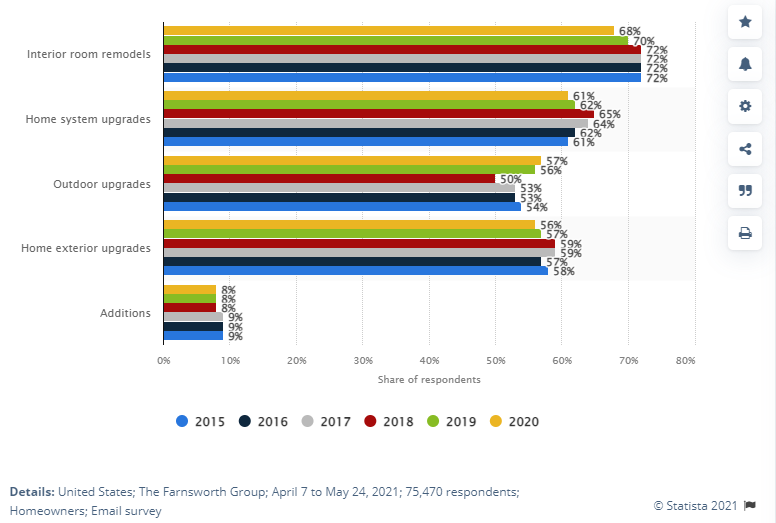

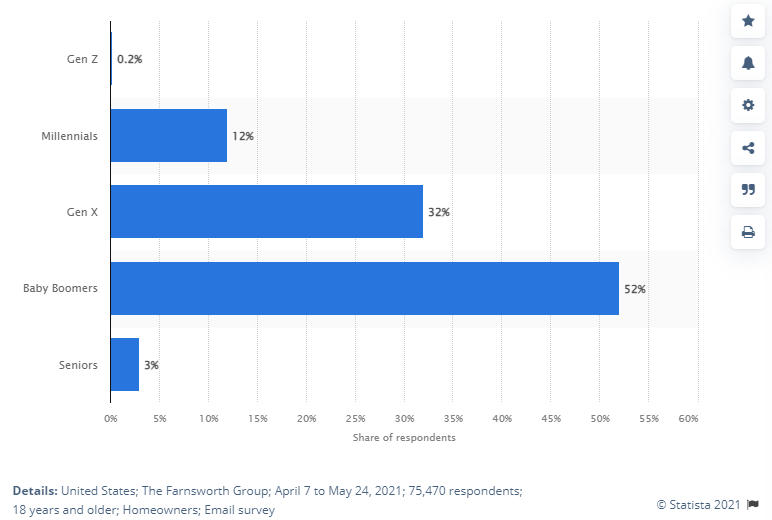

7 Nisan - 24 Mayıs 2021 tarihleri arasında 75470 kişi üzerinde yapılan ankete göre 2015-2020 yılları arasında ev dekorasyonu harcama frekanslarına baktığımızda kişilerin yenileme projelerine açık olduğunu görmekteyiz. Bu alışkanlığın tersine dönmesini gösterecek herhangi bir gösterge şu an bulunmamakta (en azından benim bildiğim). Yenileme projelerini yapanların çoğu (%52’si) Baby Boomers olarak adlandırılan 1946-1964 yılları arasında doğan nesilden gelmekte. Yıllar içerisinde bu yaş aralığının Amerika’da daha da artacağı düşüncesiyle yapılan harcamaların artmasıda beklenebilir.

Ev dekorasyonu için yapılan özel harcamalara baktığımızda bu rakamın yıllar içinde arttığını görmekteyiz. (2016-2020 arası %4.9 CAGR)

Özetle sektörü incelediğimizde yıldan yıla ev dekorasyon harcamaları yükselmekte ve pazarın büyüdüğünü görmekteyiz. Home Depot’un güçlü bir oyuncu olduğunu düşündüğümüzde bu gelişmelerden pozitif etkileneceği kesin gözüyle bakabiliriz.

Rekabet:

Home Depot, küçük boyutlu kontratla iş yapan ve büyük tedarikçilerden veya dsitribütörlerden iskonto yapacak kadar büyük alışveriş yapamayan kişilerin ilk uğrak noktası. Eğer bir ev sahibi iseniz ve bir usta ile sözleşme yaptıysanız günün sonunda iş bir takım araç gereçlerin ustanın elinde olmadığı durumlara denk gelirsiniz. Bu durumda usta bu ürünleri bir takım tedarikçilerden veya distribütörlerden almak yerine zaman kazanmak için Home Depot’u tercih eder. Bu da aslında ustaların alışveriş alışkınlarını belirler.

Home Depot, son yıllarda internet mağazasına oldukça fazla yatırımda bulundu. Bunun için Google bulut hizmeti kullanarak hem profesyoneller için hem de kendin yap müşterileri için internet mağazasında benzer deneyimi sunacağı bir altyapı yatırımında bulundu. Aşağıdaki grafikte son 5 senede organik %8.16 büyüdüğü görülüyor. Tabiki bunda covid-19 un pozitif etkisi var. Son seneyi saymazsak bu oran ortalama %5.28.

Burada Amazon ile olabilecek rekabeti incelersek aslında rahatça Home Depot’un, Amazon rekabetinden korunaklı olduğunu hatta bir takım avantajlarının olduğunu dahi söyleyebilirim. Bunun sebebi ise ev dekoryasonu ürünleri büyük, devasa eşyaların aynı gün içerisinde teslim edilmesi gereksiniminden kaynaklanıyor. Bu sebeple internet mağazası üzerinden yapılan satışların %50’sinde arabanızla gidip Home Depot’un deposundan ürünü teslim alıyorsunuz. Amazon’da ise minimum 2 gün beklemeniz gerekir. İşin doğası gereği tüketicilerin Amazondan alışveriş yapması çok olası değil. Yani ben burada Amazon’u bir tehdit olarak görmem.

Finansal Analiz:

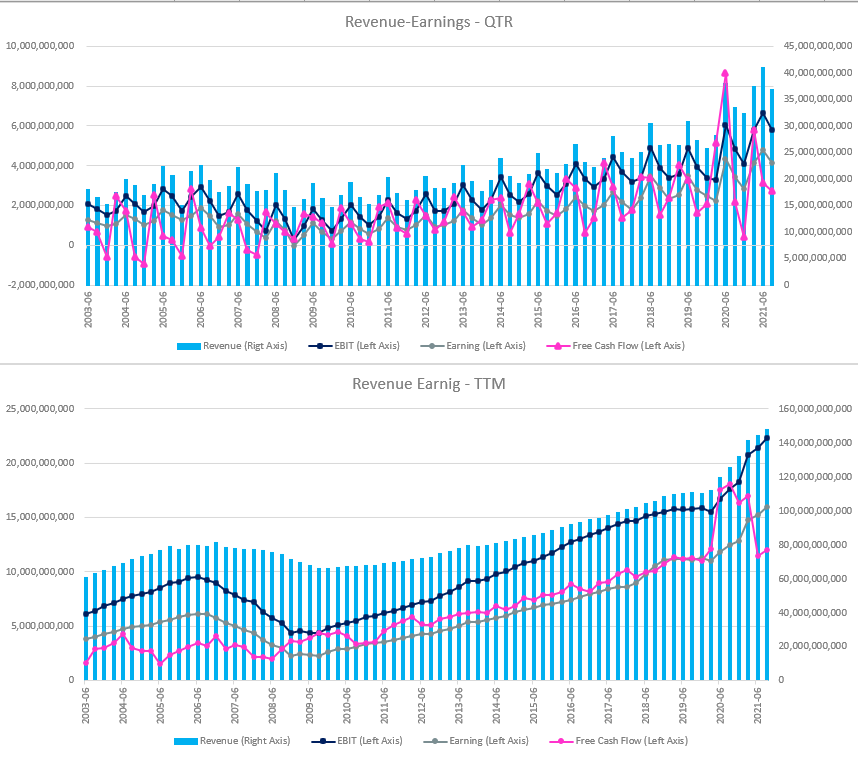

Son 15 yıla baktığımızda Home Depot bileşik yıllık %17 getiri sağladı. Özellike bu süre zarfında ev piyasasının çöktüğünü düşünürsek, Home Depot performansının zaman ve krizle test edildiğini ve bundan başarıyla çıkması şirketin kalitesinin bir göstergesi olarak düşünebiliriz. Şirket son 5 yılda sermayesine 22.6 milyar dolar eklemesine karşılık 8,6 milyar vegi sonrası faaliyet karı elde etmiştir. Yani yeni yatırımlarını yaparken %38’lik (8,6/22,6) sermaye getirisi ile gerçekleştirmiştir. S&P500 sermaye getiri ortalamasının %14 olduğunu, Google gibi bir teknoloji şirketinin sermaye getirisinin %36 olduğunu düşünürsek bir perakendeci için mükemmel bir oran. Aşağıdaki Satış ve Karlılık grafiklerine baktığımızda şirketin ev piyasasındaki balon sebebiyle karlarının düştüğünü bir nevi krizin habercisi olduğunu söyleyebiliriz. 2008 finansal krizden itibaren marjlarını arttıran şirket bugün %15 vergi öncesi marjla çalışıyor, 2003 yılında bu rakam %10’du. Yıllar boyunca masraflarındaki kontroller ve brüt kar marjındaki stabilite şirketin hem rekabetçi olduğunun hem de operasyonel performansının iyi olduğunun kanıtı.

Satış- Karlılığına baktığımızda şirket on senedir oldukça iyi bir performans göstermiş. Satış büyüme trendi %11.56 olurken vergi sonrası karını 3.5 milyardan 16.9 milyara çıkarmış.

En büyük rakibi Lowe’s ile karşılaştırdığımızda son 10 senelik median değerlere göre hem marjlardan olsun hem de şirket performansında öne çıktığını görmekteyiz. Benzer büyüme oranlarına sahip olacağını düşünürsek bu iki şirketten Home Depot’un her zaman daha yüksek bir çarpanla fiyatlanacağı beklenebilir.

Şirketin son çeyrek raporuna göre, müşteri alışverişlerinde artış %1.3 oldu. Ortalama sepet hacmi ise %11.5 arttı. Metrekare başına satış işe %12.1 arttı. Profesyonel müşterilerin payı satış gelirlerinde artmaya devam ettiği sürece bu oranların gelecekte de artması beklenebilir. Bu oranların artması önemli çünkü birim başına maaliyet düşerek gelir artıyor ve Home Depot yatırımcısına temettü veya pay geri alımı sayesinde geri dönüş sağlıyor.

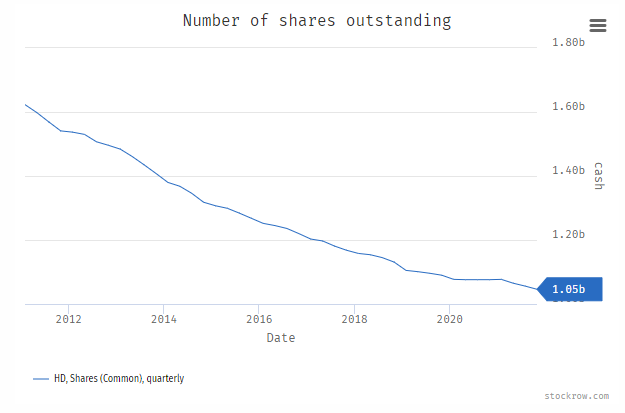

Pay geri alımı ve temettüden bahsetmişken hemen bunların detaylarına da inelim. Home Depot tam bir pay geri alma canavarı. Son on yılda pay sayısı 1.62 milyardan 1.05 milyara düştü. Yani pay sayısı %35 azaldı. Eğer 10 sene önce şirketin %10’una sahip olsaydınız şu an şirketin %15.43’ü size ait olurdu. Yani sadece pay geri alımları ile şirket sizin elinizdeki hissenin değerini %54.3 arttırırdı, işin güzel tarafı ise bunun için tek kuruş vergi ödemezdiniz.

Home Depot şu an yaklaşık %1.66 temettü verimine sahip. Karının %43 ünü temettü olarak dağıtıyor ve 2003 yılından beri kesinti olmaksızın sürekli temettü ödüyor. Son on senede temettü oranı bileşik %21.8 büyüdü.

Değerleme:

2008-2018 yılları arasında, Amerikada, net kar büyümesindeki en az volatiliteye sahip şirketlere baktığımızda Home Depot diğer şirketler arasında gerçekten kendini gösteriyor

1999 yılında Home Depot yaklaşık 132 milyar dolar piyasa değerine sahipti ve Fiyat/Kazanç oranı 47 gibi aşırı yüksek bir rakamdı. İndirgenmiş nakit analizi modeline göre şirket sabit marjlar ve sabit sermaye getirisi (ROIC) ile satışlarını gelecek 15 seneden %26 arttırabilirse o zamanki değerini hakedecekti. 2006 yılına kadar Home Depot sağlıklı bir şekilde %13’lük (CAGR) bir oranla büyüdü. Aralık 1999’da dot.com balonunda şirketin piyasa değeri 80 milyara düştü. Şu an (26/12/2021) 451.6 milyar dolardan fiyatlanıyor (F/K=26.5). 2006-2009 yılarında finansal kriz ve ev dekorasyonu harcamalarındaki azalma sebebiyle Home Depot’un gelirleri 78 milyar dolardan 66 milyar dolara düştü. Vergi sonrası karı ise %50 azalarak 5.7 milyar dolardan 2.8 milyar dolara geriledi.

Şirket son 5 senede içsel değerini senelik ortalama %14.21 (CAGR) lik bir oranla arttırıken hisse fiyatı son 5 senede %25 (CAGR) müthiş bir oranla arttı. Bunları yazmamın sebebi şirketin istikrarı ve karlarının veya satışlarının tahmin edilebilirliliğindeki görece kolaylığı belirtmek.

Yaptığım indirgenmiş nakit analizine göre şirketin değerini yaklaşık $500 dolar buluyorum. Yani şu anki fiyatı 397.07 ye göre %26 yukarı yönlü potansiyel bulunmakta. Bunu yaparken satışlarının gelecek 10 senede %2.78 sektör büyümesi + %5 enflasyon ile nominal %7.78 büyüyeceğini ve bu süre boyunca şirketin marjlarının sabit kalacağını varsaydım.

Bruce Greenwald’ın Value Investing kitabında bahsettiği getiri analizine göre beklenen getiriyi ise gelecek 10 senede %16.07 olarak tespit ediyorum.

Veriler ve metrikler:

Home Depot Finsansallar:

Home Depot Kazanç Gücü Değerlemesi (EPV):

Eğer pozisyon açma yönünde karar verirseniz lütfen paylaştığım exceldeki girdi değerlerini kendinize göre mantıklı bir şekilde girip ona göre karar verin. Sonuçta bu benim varsayımlarım ve siz benimle aynı fikirde olmayabilirsiniz. Daha da önemlisi ben de yanılabilirim.

AÇIKLAMA/BİLDİRİM:

Home Depot hisse pozisyonum bulunmamakta, kısa vadede herhangi bir pozisyon açmayı düşünmüyorum. Yukarıda yazdıklarım kesinlikle bir yatırım tavsiyesi değildir. Bir hissenin analizi, sektör incelmesi, rekabet konumu hakkında yazılmış eğitim amaçlı bir makaledir. Kendi portföyümde %30 perakende ile o sektöre baya duyarlıyım. Yeni bir perakende sektörü düşünmüyorum. Ama ROSS firması ve Home Depot bana her zaman çekici gelmiştir. Eğer mevcut perakende pozisyonlarımı (ULTA vs TSCO) kapatmayı ve onları başka bir perakende ile değiştirmeyi düşünürüsem bu hisseler muhtemelen ya ROSS ya da Home Depot olur.

Mustafa Bey,

Elinize sağlık.

Mustafa Bey, harika bir çalışma olmuş. Sizi tebrik ederim. Bu şirkete yatırım yaptıktan sonra bu şirket ile çeyreklik verilerine nasıl ulaşabiliriz. Bu verileri ücretsiz görüntüleyebileceğimiz bir site var mı? Diyelim ki bu verileri görüntüledik. Peki bu verileri nasıl yorumlayabiliriz.

Bunun ile ilgili de bir çalışma yaparsanız çok memnun oluruz.

Teşekkür ederim